Wohntraum finanzieren

Mit diesen Tipps machen Sie alles richtig

Die anhaltende Niedrigzinsphase lockt mit Finanzierungsangeboten, die beinahe zu schön sind, um wahr zu sein. Damit Sie während der gesamten Laufzeit, in der Sie die Immobilie abbezahlen, gut dastehen, müssen die Rahmenbedingungen des Kredits stimmen.

Die anhaltende Niedrigzinsphase lockt mit Finanzierungsangeboten, die beinahe zu schön sind, um wahr zu sein. Damit Sie während der gesamten Laufzeit, in der Sie die Immobilie abbezahlen, gut dastehen, müssen die Rahmenbedingungen des Kredits stimmen.

Kennen Sie Ihr Budget und berücksichtigen Sie alle Kosten

Am Anfang sollten Sie eruieren, wie viel Eigenkapital Sie aufbringen können. Erstellen Sie eine genaue Haushaltsbudgetrechnung. Wie hoch dürfen Ihre monatlichen Wohnkosten maximal sein, ohne dass Sie dabei beispielsweise auf Urlaube verzichten müssen? Kalkulieren Sie auch eine Reserve für außertourliche Belastungen, wie eine Autoreparatur etc. ein. Neben dem Kaufpreis der Immobilie müssen Sie auch Kauf- und Finanzierungsnebenkosten, Umbau- und Sanierungskosten sowie Ausgaben für die Einrichtung bedenken. Wenn Sie das gesamte Projekt im Auge behalten, müssen Sie später nicht teuer nachfinanzieren. Einen guten ersten Überblick, was Ihre Traumimmobilie maximal kosten darf, gibt Ihnen unser Finanzierungsrechner.

Wählen Sie die Laufzeit des Kredits mit Bedacht

Generell empfehlen wir eine lange Laufzeit, damit die monatlichen Raten möglichst gering sind und Sie beim Eintritt von Unvorhergesehenem, wie zum Beispiel einem überraschenden Familienzuwachs, einem finanziellen Engpass durch Arbeitslosigkeit oder Berufsunfähigkeit, flexibel bleiben. Achten Sie unbedingt auf Ihr Recht, Sondertilgungen zu tätigen, denn bei Fixzinsvereinbarungen dürfen die Banken bei vorzeitiger Rückzahlung Pönalen verrechnen.

Wer ist Kreditnehmer?

Wussten Sie, dass es nicht immer erforderlich ist, dass alle Käufer auch Kreditnehmer sind und umgekehrt? Gerade bei einer Anlagewohnung lohnt es sich, sich über daraus resultierende rechtliche und steuerliche Folgen zu informieren.

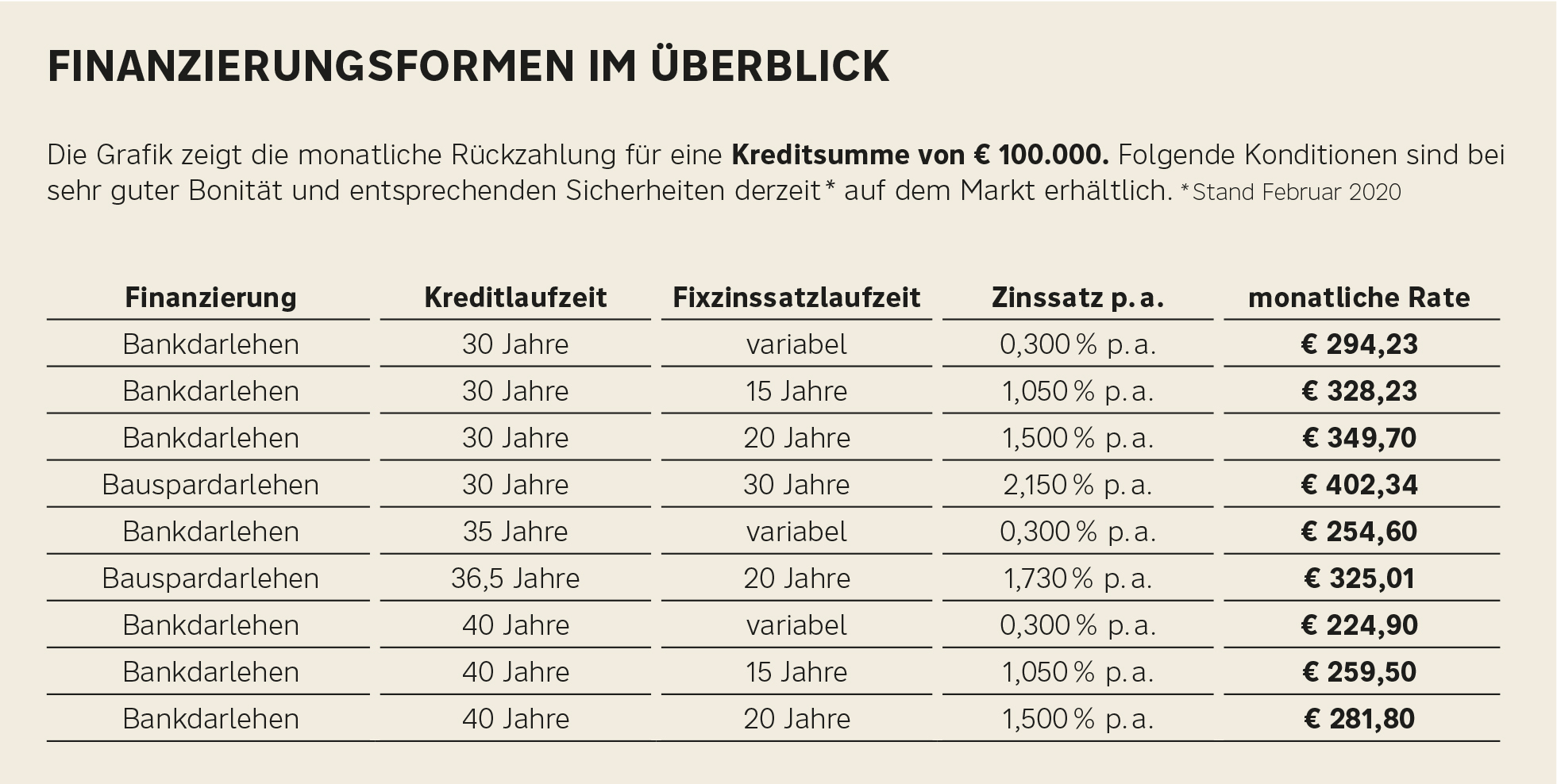

Wählen Sie die schlaueste Finanzierungsform

Bei Banken und Bausparkassen gibt es eine Fülle an Möglichkeiten, wie Sie Ihren Wohntraum sowohl sehr günstig als auch sicher finanzieren können. Legen Sie Wert auf einen geringen monatlichen Aufwand, dann werden Sie einen variabel verzinsten Kredit mit langer Laufzeit wählen. Die Höhe des Zinssatzes ist unter anderem vom Verhandlungsgeschick des Kreditnehmers und der Qualität seiner Sicherheiten abhängig. Wenn Sie keinen Cap (Zinsobergrenze) vereinbaren, nehmen Sie die Ungewissheit in Kauf, wie sich die Zinsen auf lange Sicht entwickeln. Wenn Sie lieber auf der sicheren Seite sind, werden Sie sich eher für ein Darlehen mit einer langen Fixzinsbindung entscheiden. Bauspardarlehen sind übrigens mit einer Summe von 220.000 Euro pro Kreditnehmer gedeckelt.

Welche Sicherheiten können Sie anbieten?

Jede Bank verlangt, dass zur Absicherung der Finanzierung ausreichende Sicherheiten hinterlegt werden. Je besser diese sind, desto bessere Konditionen können Sie üblicherweise aushandeln. Aus Kostengründen lohnt es sich, über verschiedene Varianten nachzudenken. Wenn Sie zum Beispiel eine ansparende Versicherungsform wie eine Erlebensversicherung mit hineinnehmen, verringern Sie die Eintragungsgebühr fürs Grundbuch.

Lassen Sie sich unbedingt beraten!

Obwohl es aufwändig ist, mehrere Finanzierungsangebote einzuholen, macht es sich bezahlt. Der erste Weg führt oft zum Bankberater der eigenen Hausbank, denn bei der Finanzierung einer Immobilie spielt Vertrauen eine wesentliche Rolle. Trotzdem sollten Sie darüber hinaus Angebote anderer Banken einholen. Sind Ihnen die vielen Termine zu mühsam, können Sie auch einen unabhängigen Finanzierungsmakler engagieren, der für Sie die besten Konditionen herausholt. Die Unterschiede der Banken sowohl bei den Zinssätzen als auch bei den Gebühren sind massiv und machen, über die Laufzeit gerechnet, einen großen Unterschied in der Gesamtbelastung aus.

Ist es sinnvoll, eine laufende Finanzierung jetzt umzuschulden?

Durch die erheblich gesunkenen Zinssätze lohnt es sich auf jeden Fall, neue Angebote einzuholen und zu vergleichen. Meistens können Sie deutlich Zinsen einsparen, wenn Sie eine bestehende Finanzierung den aktuellen Gegebenheiten anpassen. Voraussetzung dafür ist, dass Sie die ursprüngliche Gesamtbelastung inklusive aller Gebühren mit der neuen genau vergleichen.

Unser Tipp: Halbieren Sie das Gesamtrisiko! Aktuell kann auch ein Split von variabler und fixer Verzinsung sehr interessant sein. Die Vorteile liegen auf der Hand: Für die eine Hälfte der Kreditsumme haben Sie den günstigsten Zinssatz und für die zweite Hälfte die Sicherheit eines Fixzinskredits.